¿Hipoteca variable o fija en 2022?

El gran dilema de Fintwit.

Buenas tardes a todos, después de un tiempo, vuelvo a estar en vuestra bandeja de entrada o eso espero.

Hoy pasamos al sector inmobiliario, más concretamente a su financiación.

Como veo mucho debate por Fintwit y recibo bastantes mensajes directos por Twitter sobre que es mejor hoy en día si una hipoteca con interés variable o fija me he decidido a daros mi más sincera opinión sobre ello.

Como siempre todo tiene matices pues dependiendo de tu tolerancia al riesgo y tus necesidades te interesará más una u otra, pese a ello creo que el 90% debería escoger la misma tipología. Vamos a ello:

Hipoteca fija, dónde cierras un tipo de interés para toda la vida de la operación. Aporta estabilidad pues siempre vas a pagar la misma cuota.

Se llegaron a firmar entre finales del 2021 y principios de 2022 hipotecas fijas por debajo del 1%. Una auténtica barbaridad (parece que ya queda lejos, ¿verdad?)

Os hago una simple, pregunta, vosotros prestaríais 150.000 euros a alguien a cambio de un 1% de interés anual de lo pendiente? ¿Una locura, cierto?

Debido a la subida de tipos, hoy por hoy, ya se están viendo precios entre el 2,5% y el 3,5% dependiendo del perfil de cada persona. Algo mucho más razonable.

Hipoteca variable, dónde lo que cierras es un diferencial, que se le suma al EURÍBOR para determinar la cuota que vas a pagar. EURÍBOR +X%

¿Pero espera, qué es el EURÍBOR? Para ser claros y que nos os aburra, es el precio al que los bancos europeos se prestan el dinero entre ellos.

Las subidas de tipos están siendo imparables y están causando estragos en muchas cuotas hipotecarias (en otras aún no lo han notado, pues muchas revisiones de tipos se hacen a finales de año).

Lo peor de todo, es que aún no vemos un final a estas subidas pues la inflación no podemos decir que esté controlada ni mucho menos.

Ahora mismo, adivinar dónde van a estar los tipos de interés a uno o dos años vista es como ir a las Vegas a tirar unas fichas. Pero como a las bancas de inversión les gusta tirar fichas, pues os dejo la previsión de Bankinter para 2022, 2023 y 2024. (decir que en otras bancas de inversión eran menos optimistas y se hablaba de llegar cerca del 4% en 2023).

Para que veáis cómo está impactando la subida de tipos a las cuotas hipotecarias de las familias, os dejo un ejemplo que comenté en Twitter de hipoteca variable firmada a finales del 2021:

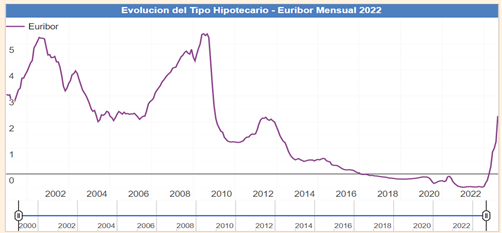

También os dejo la tabla (sacada de Expansión) de la evolución del EURÍBOR estos últimos 12 meses y Octubre.

Entonces, para que quede claro cuál es mi posición y el por qué, vamos a situarnos en diferentes escenarios (4) de tipos de interés y hipotecas fijas o variables.

1. En el escenario donde cerramos una hipoteca variable y siguen subiendo los tipos…

A corto plazo siempre será más económico contratar una hipoteca variable, será en el caso donde vas a pagar menos intereses pues la oferta que te hagan siempre será más cara la fija que la variable (¿es lógico no?)

Pero en este caso, la alegría te va a durar poco, pues seguramente en 1-2 años ya estés pagando más que si hubieras cerrado una fija.

¿Es preocupante? Pues si has hecho los deberes no.

Cuando contratas una hipoteca variable debes ponerte en el peor de los escenarios y estar seguro de que vas a poder pagarla.

Volviendo al ejemplo anterior, si no vas a poder pagar 810 euros no tiene sentido meterte de lleno en una hipoteca variable.

2. En el escenario donde cerramos hipoteca variable y bajan los tipos…

En este caso, creo que no hace falta mucha explicación.

Eres el puto amo, te ha salido redondo y además, las hipotecas al amortizarse mediante el sistema francés, los intereses se pagan en su mayoría durante la primera parte de la vida de la hipoteca, así que si bajan los tipos al inicio, el tiempo juega a tu favor.

Podrías incluso pedir un cambio a tipo fijo, pero vaya, esto ya es rizar el rizo.

El impacto que puede tener que suban los tipos los últimos 10-15 años de la vida de tu hipoteca (en caso haberla contratado a 30 años) es mínimo pues la mayoría de intereses ya los habrás pagado.

Eso sí, que quede claro que lo que has hecho es especular y en este caso te ha salido bien.

3. En el escenario donde cerramos hipoteca fija y suben los tipos de interés.

Este caso, es el que les ha pasado a todas las hipotecas cerradas estos últimos años.

Gran acierto cerrar una fija pues difícilmente volveremos a ver los tipos tan bajos como los que hemos visto estos últimos años.

Creo que el precio del dinero ha vuelto para quedarse y también creo que es como debe ser.

En esta hipótesis, estamos cubiertos pues nuestra cuota es fija para toda la vida de la hipoteca, al haber subido los tipos de interés, el negocio nos ha salido redondo.

4. En el escenario donde cerramos hipoteca fija y bajan los tipos de interés…

En este caso, veríamos como la oferta de hipotecas cada vez es más barata y que el precio de nuestra hipoteca se ha quedado algo caro.

Claramente con el tipo fijo compramos tranquilidad y seguridad, pero hay algo más.

Si bajan los tipos de interés, estoy en mi derecho de pedir una novación de precio a mi entidad, es decir, que me mejoren el precio que contraté en su momento (puede acarrear costes, en función de las condiciones que se cerraron en su momento). También se puede ser algo más radical y cambiar de entidad bancaria pues las novaciones a las entidades no les hacen ninguna gracia (mucho curro para ninguna recompensa).

¿Diréis… la recompensa es mantener la hipoteca en la entidad no? Ya, pero eso a quien te gestiona la novación le da igual, lo que le interesa son los bonificadores (hogar, plan de pensiones, vida, auto, alarma…) que ya le contrataste en el momento de la concesión o no.

Yo personalmente lo tengo claro, pese a que el mejor momento para contractar una hipoteca a tipo fijo ya pasó, sigo pensando que la mejor opción sigue siendo el tipo fijo.

Vivimos una situación de mucha incertidumbre y nadie sabe hasta dónde pueden llegar los tipos de interés. Se pueden hacer predicciones y previsiones, pero al final, simplemente son eso, predicciones y previsiones.

Mirad el Euríbor de dónde viene y la subida imparable que está teniendo.

Yo personalmente, prefiero pagar algo más (fija) para tener tranquilidad y no tener que preocuparme, que sufrir los vaivenes de los mercados en estos tiempos tan turbulentos.

Tanto el BcE como la FED, han dejado claro que el objetivo principal es controlar la inflación y que harán lo que sea necesario para hacerlo.

“Lo que sea necesario” no es ni más ni menos que seguir subiendo los tipos de interés hasta tenerla controlada y por el momento no están consiguiendo que baje a los niveles deseados.

¿Entonces, no recomiendo hipotecas variables? Para nada he dicho esto.

Las variables creo que quedan para un público objetivo muy concreto.

Personas con un endeudamiento bajo a quienes les afecte poco que les suba la hipoteca y que, en caso de dispararse el tipo de interés, tengan la capacidad de amortizar total o parcialmente para amortiguar el impacto de la subida.

También entrarían dentro de este mismo saco los que se hipotequen a horizontes cortos (menos de 15 años).

Otro tema que se podría debatir, el cual lo dejaría para otra entrada es:

¿Por qué las entidades conceden el mismo porcentaje de endeudamiento a tipo variable que a tipo fijo? ¿Es eso coherente? ¿No tiene más probabilidades de mora una persona con una variable que con una fija?

Lo dejo en el aire.

Para salir un poco de la parte más teórica e ir acabando, os quiero contar dos casos prácticamente idénticos que me he encontrado de personas que me han consultado por su proceso hipotecario y me decían lo mismo: que el asesor del banco que tienen les decía que era “mucho mejor opción cerrar una variable porque los tipos bajarían pronto”.

(Por cierto, ambos solo tenían una propuesta entre manos y si no me preguntan a mi iban a cerrar directamente esta propuesta sin haber comparado con otras entidades ni saber si el precio era de mercado o no.

Lo que les hizo dudar fue que solo se les ofreciera la variable y por eso me consultaron.)

Me extrañó bastante que se les recomendara la variable a los dos pues uno iba al 30% de endeudamiento y el otro casi al 40%, así que les pregunté qué oferta les hacían a tipo fijo y me dijeron los dos que no tenían oferta.

Les dije que para poder valorar necesitaba comparar... puede que la fija fuese al 5%... y por eso recomendaban la variable, quien sabe…

Pues sorpresa, ¡ya sé porque recomendaban la variable… porque la entidad con la que trabajan actualmente no está ofreciendo fija!

Siempre se debe profundizar un poco más en toda propuesta que se recibe.

Por cierto, esta táctica muchas veces funciona, das la seguridad de que se debe ir hacia las variables y como nadie utiliza expertos en el sector en el proceso de hipotecarse, se estudia y se pregunta poco… pues se acaba haciendo lo recomendado.

No quiero dejaros sin hacer una pequeña reflexión antes de irme, pues es un tema que me sigue sorprendiendo a día de hoy.

¿Por qué en el proceso hipotecario la gente se apoya menos en expertos?

Es seguramente uno de los sectores más turbios y difíciles de regular.

Además, se juntan los intereses de muchas partes diferentes y a NADIE le importa tu propio beneficio (entidad bancaria, inmobiliaria, vendedor, comprador, notaría, gestoría, tasadora…) todos miran para sus propios negocios.

Es curioso que hay gente que puede pagar a un asesor para que le gestione 10.000 euros para que se los invierta, a un entrenador personal para que le ponga en forma, a un dietista para adelgazar, a una gestoría para que le hagan la renta, pero no es capaz de contratar a un especialista hipotecario para que le acompañe a sin duda, uno de los momentos más importantes de la vida financiera de cualquier persona.

Dicho esto, me despido de vosotros, una vez más, ha sido un auténtico placer y espero haber aportado alguna cosita a la comunidad, ¡hasta la próxima!

PD. En la próxima entrada os resumiré cómo me fue la ASESORÍA DE CARTERAS “gratuita” que saqué a modo de prueba (12 inversores). Haré nudismo financiero del bueno, evidentemente sin desvelar ninguna identidad, solo faltaría.

Banquero Investor.

Hola, con todo tu análisis me surgen dos preguntas! 1) si te dieran una hipoteca pagando el 65% del euribor solo, la tomarías ? 2) he leído un informe del BCE que concluye que por cada punto % que sube las hipotecas el precio de la vivienda baja un 8% aproximado a los 12-24 meses! Ósea que podríamos ver bajadas de más del 20%! Estás de acuerdo ?